持續增長 2017年SUV銷量首次突破千萬

據中汽協數據顯示,2017年全年,乘用車共銷售2471 83萬輛,同比增長1 4%。中國已經成為全球最大汽車市場,銷量是最好的佐證。銷量不僅能折

據中汽協數據顯示,2017年全年,乘用車共銷售2471.83萬輛,同比增長1.4%。中國已經成為全球最大汽車市場,銷量是最好的佐證。銷量不僅能折射汽車市場的需求,還能反映出車企把握市場需求的能力,每一款車型的推出,都是廠商根據市場需求而衍生的利器。德系、日系、美系、韓系、法系以及中國品牌構成了中國汽車市場,在相互競爭、相互依存中此消彼長,沒有永恒的贏家,只有因時因勢的變化。

●2017年中國品牌乘用車銷量再創新高

其中,中國品牌乘用車銷量持續增長,連續2年突破千萬輛,同比2016年(1052.86萬輛)增長3.01%。

2017年,中國品牌、德系、日系、美系、韓系和法系乘用車分別銷售了1084.67萬輛、484.97萬輛、420.48萬輛、303.95萬輛、114.45萬輛和45.58萬輛,分別占乘用車銷售總量的43.88%、19.62%、17.01%、12.30%、4.63%和1.84%。

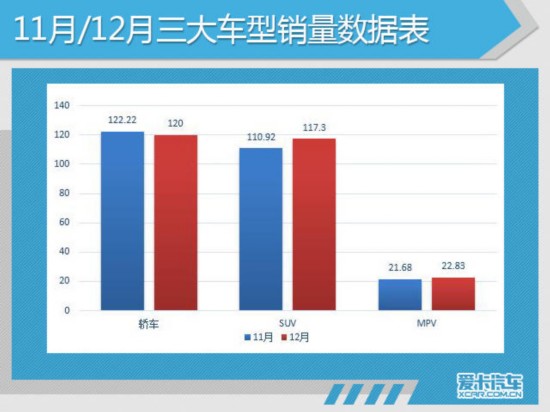

銷售了120萬輛

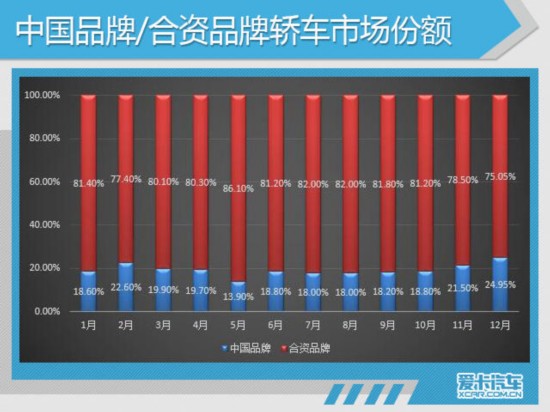

12月份,乘用車共銷售了260.13萬輛,環比11月增長2.46%,同比下降0.27%。其中,轎車,環比下降1.81%,同比下降4.35%;SUV車型,環比增長5.75%,同比增長8.4%;MPV車型,環比增長5.33%,同比下降15.98%。在細分市場中,中國品牌轎車銷售了29.1萬輛,市場份額為24.95%;合資品牌轎車銷售了90.1萬輛,市場份額為75.05%。

●中國品牌轎車市場份額微增

據中汽協數據顯示,2017年全年,乘用車共銷售2471.83萬輛,同比增長1.4%。轎車銷售1184.8萬輛,同比下降2.48%。其中,中國品牌轎車銷售了235.4萬輛,同比2016年(234萬輛)下降0.6%,市場份額從19.3%增長至19.9%;合資品牌轎車銷售了949.4萬輛,同比2016年(981萬輛)下降了3.22%,市場份額從80.7%下降至80.1%。

●2017年1.6L及以下排量乘用車銷售1719.28萬輛

12月,1.6L及以下排量乘用車共銷售188.80萬輛,環比11月份(180.12萬輛)增長4.82%。2017年,1.6L及以下排量乘用車共銷售1719.28萬輛,同比下降1.08%,占乘用車銷售總量的69.55%。為刺激國內汽車市場,2015-2016年國內排量購置稅實施優惠減半政策,為防止購置稅減半政策提前透支2017年的市場,2017年,財政部將排量購置稅調整為7.5%。2018年,1.6L及以下排量乘用車購置稅率恢復為10%。

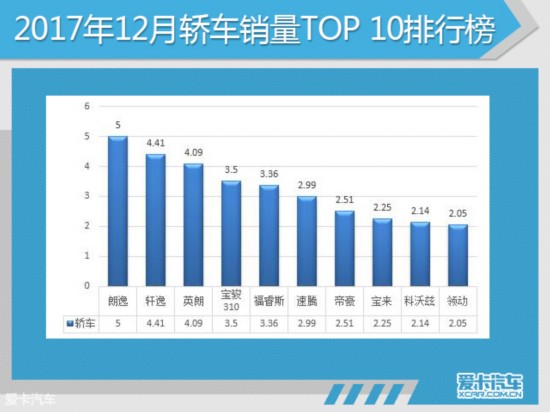

●轎車銷量TOP 10-A級車的“混戰”,兩款中國品牌入圍。

12月,轎車排行榜前十名的車型分別是朗逸、軒逸、英朗、寶駿310、福睿斯、速騰、帝豪、寶來、科沃茲、領動。前十名中,德系入榜的車型是上汽大眾朗逸、一汽大眾速騰、一汽大眾寶來。美系入榜的車型是新英朗、福睿斯、科沃茲,日系品牌東風日產軒逸入圍榜單。中國品牌方面,寶駿310以3.5萬輛排名榜單第四名,吉利帝豪以2.51萬輛穩定排名第七名。韓系品牌銷量逐漸回暖,本月領動以2.05萬輛排名榜單第十名。

德系品牌方面,12月德系僅三款車型入圍銷量榜單,入榜的車型分別是一汽大眾速騰、寶來,上汽大眾朗逸。南北大眾是對手也是兄弟,一汽大眾捷達與上汽大眾桑塔納,一汽大眾速騰與上汽大眾朗逸,一汽大眾邁騰與上汽大眾帕薩特之間的競爭從未停歇過,是對手因為它們各為其主,在數字方面,更是膠著。

據中汽協數據顯示,2017年,一汽大眾捷達+寶來+速騰共銷售90.91萬輛,未完成年初制定的三款車銷量突破百萬輛的銷量目標。除此之外,上汽大眾方面,朗逸作為上汽大眾產品本土化的代表,在銷量表現上一直可圈可點,2017年累計銷量達51.27萬輛,穩居轎車銷冠,但這個銷量數字的背后也不排除大眾故意而為之。

美系品牌方面,本月進入銷量TOP 10排行榜的是新英朗、福睿斯、科沃茲,自從經典車型凱越停產后,全新英朗接過銷量重擔,2017年全年英朗以41.7萬輛領先軒逸,銷量僅次于朗逸,在強敵如林的緊湊級轎車市場排名第二名,對于英朗來說,已經是使出洪荒之力了。另外一方面,全新英朗在品牌力、產品力、營銷渠道三個方面,進入了相互促進的新階段。新款英朗已經于2017年10月16日上市,新車搭載全新的1.0T/1.3T動力,兩款全新小排量渦輪增壓發動機的導入使新款英朗的燃效表現更加出色。

日系品牌方面,入圍銷量排行榜前十名的車型只有東風日產軒逸,一汽豐田卡羅拉“意外”落榜。本月,軒逸銷量達4.41萬輛,排名第二名,東風日產通過轎車與SUV聯合發力,實現了市場的全面布局,2017年總銷量達112.24萬輛,同比增長10.6%,東風日產的轎車陣營與SUV陣營成為銷量的增長點。

中國品牌方面,本月,入圍銷量前十名榜單的車型是寶駿310和吉利帝豪。寶駿310銷售了3.5萬輛,領先帝豪排名第四名。寶駿310是2017年推出的一款全新車型,自從去年9月份自動擋車型推出后,配合寶駿品牌強大的銷售渠道,銷量迅速增長。

吉利帝豪2017年累計銷量達26.44萬輛,占中國品牌轎車全年總銷量的11.23%。12月份,帝豪銷售了2.51萬輛,穩定排名轎車銷量TOP 10排行榜第七名。自從回歸一個吉利,吉利先后發力高端品牌,推出博瑞、博越等代表中國品牌的高端車型,與沃爾沃更多技術領域的取經與合作,營銷領域的大刀闊斧成為吉利迅速崛起的關鍵因素。銷量僅是衡量發展的標準之一,但未來對于中國品牌的發展,還是任重而道遠。

●2017年

SUV車型

SUV車型銷售了1025.27萬輛,同比2016年增長13.32%

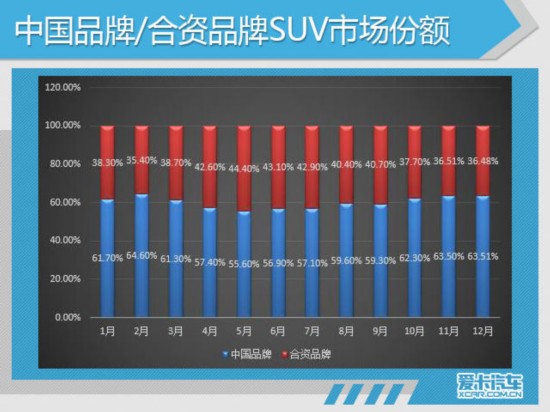

據中汽協數據顯示,2017年全年,。在細分市場方面,中國品牌SUV車型銷售了621.7萬輛,同比2016年(526.8萬輛)增長18.01%,市場份額由58.2%增長至60.6%;合資品牌銷售了403.57萬輛,同比2016年(337.9萬輛)增長19.43%,市場份額由41.8%下降至39.4%。

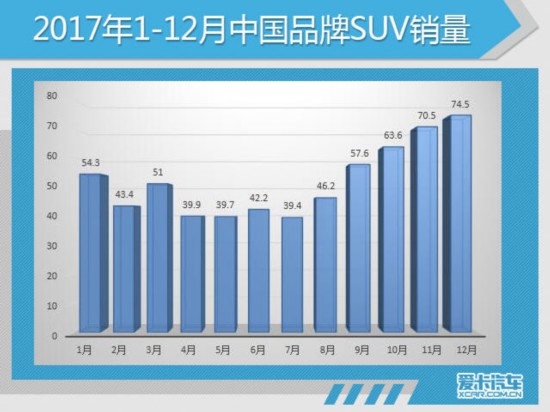

●12月份中國品牌SUV銷量創新高

數據顯示,12月份,SUV車型銷售了117.3萬輛,環比增長5.75%,同比增長8.4%。在細分市場中,中國品牌SUV車型銷售了74.5萬輛,創2017年市場銷量新高,市場份額為63.51%;合資品牌SUV車型銷售了42.8萬輛,市場份額為36.49%。

12月份,中國品牌SUV銷量再創年內新高,SUV車型銷量拉動著整體銷量走高,由此可見,SUV車型是中國品牌銷量提升的關鍵,但“警報”也同時拉響,中國品牌之間的低價競爭,互相之間以低價優勢搶占市場,主要以走“量”為主,利潤率較低。中國品牌目前所面對最大的壁壘是,在于如何突破高端品牌的天花板,建立品牌優勢。對于目前中國品牌所處的劣勢,諸多車企也在積極布局,長城、吉利等紛紛推出高端品牌,所推出的車型市場對手直指合資品牌。

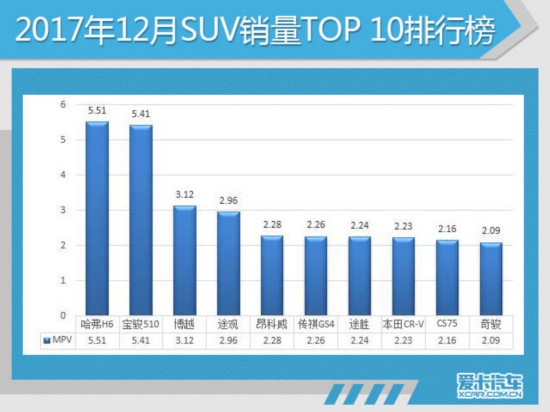

12月份,SUV車型銷量前十名的車型分別是:長城哈弗H6、寶駿510、吉利博越、上汽大眾途觀、別克昂科威、廣汽傳祺GS4、北京現代途勝、本田CR-V、長安CS75、東風日產奇駿。本月,前十名中中國品牌與合資品牌各占五個席位。除此之外,合資品牌德系上汽大眾途觀,美系別克昂科威,日系東風本田CR-V、東風日產奇駿,韓系品牌北京現代途勝五款車型入圍SUV銷量榜單。本月哈弗H6依然以5.51萬輛領銜SUV車型銷量TOP 10排行榜。

數據顯示,2017年,哈弗SUV車型累計銷量達93.82萬輛,占全年總銷量的87.68%。得益于強大的產品力與市場影響力,作為長城汽車銷量中流砥柱車型的哈弗H6,全年累計銷量達50.64萬輛,穩居SUV車型銷冠,其銷量占哈弗SUV總銷量比重的53.97%。SUV市場銷量的數字一直是被哈弗H6刷新著,這是長城汽車得意之處,同時也是危險所在,群雄逐鹿的SUV市場一旦哈弗H6稍有閃失,長城在SUV市場的氣勢將會銳減。此外,哈弗H2全年累計銷量達21.51萬輛,同比去年(19.69萬輛)增長了9.24%。

上汽榮威RX5作為一款互聯網汽車,2017年全年銷售了23.74萬輛,排名榜單第八位,新車搭載1.5T、2.0T兩種動力,搭配互聯網理念,并且將消費人群鎖定80、90后,實力更是不可小覷。2018款榮威RX5推出后,互聯網配置進一步豐富,使其整體車系的競爭力得到進一步增強。值得一提的是,榮威全新SUV—RX8有望將于今年上半年上市,新車的推出將進一步豐富榮威RX家族的產品矩陣,并鞏固榮威在SUV領域的地位。

值得一提的是吉利博越,本月,博越銷量達3.12萬輛,排名榜單第三位。2017年全年博越累計銷量達28.69萬輛。自從回歸一個吉利,吉利先后發力高端品牌,推出博瑞、博越等代表中國品牌的高端車型,此外,吉利高端品牌首款SUV—領克01搭載主流2.0T發動機,已經于11月28日上市。隨著領克品牌首款新車的推出,將助推吉利汽車品牌力的提升。

合資品牌方面,12月份入榜了五款合資品牌SUV車型。其中,途觀以2.96萬輛領銜合資品牌,別克昂科威以2.28萬輛排名榜單第五名,日系品牌本田CR-V、日產奇駿分別排名第八名、第十名。本月韓系品牌車型逐漸回暖,北京現代途勝以2.24銷量排名第七位。

日系品牌方面,2017年,日系品牌銷售了420.48萬輛,銷量再創新高,除了轎車市場的穩步發力,也離不開SUV市場的完善布局。近兩年,能與中國品牌在SUV車型的完善布局相比只有日系品牌了,日系品牌方面,廣汽豐田漢蘭達,一汽豐田RAV4、普拉多,廣汽本田冠道、繽智,東風本田UR-V、CR-V、XR-V,東風日產勁客、奇駿、逍客、樓蘭均實現了SUV產品的全面覆蓋,也是近兩年在中國品牌SUV產品推陳出新的大環境下,依舊保持銷量增長的原因之一。

●2017年合資品牌

MPV

2017年全年,MPV車型共銷售了207.07萬輛,同比下降17.05%。其中,中國品牌MPV共銷售了172.8萬輛,同比2016年(223.8萬輛)下降了22.8%,市場份額由89.6%下降至83.6%。合資品牌MPV共銷售了34.27萬輛,同比2016年(25.9萬輛)勁增了32.31%,市場份額由10.4%增長至16.5%。

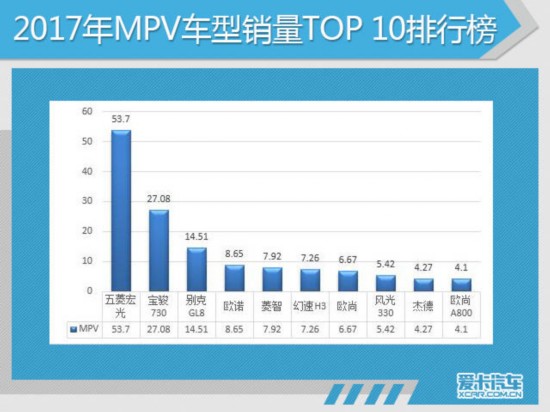

2017年,MPV車型銷量排行前十名的車型是:五菱宏光,寶駿730,別克GL8,歐諾,菱智,幻速H3,歐尚,風光330,東風本田杰德,歐尚A800。

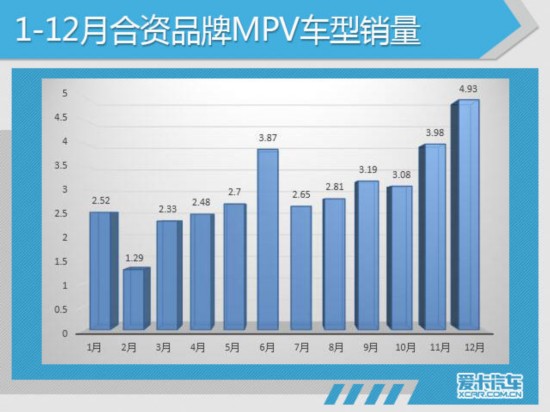

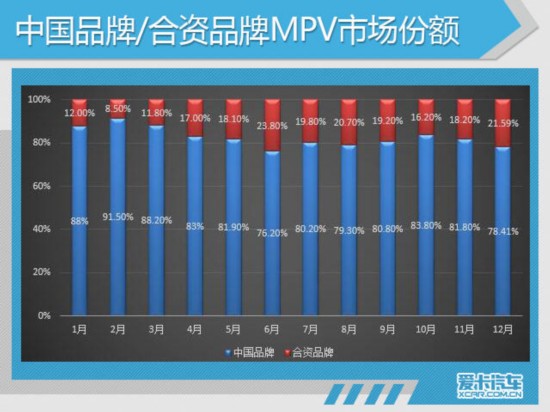

●12月中國品牌與合資品牌所占市場份額分別是78.41%和21.5

據中汽協數據顯示,12月份,MPV車型共銷售了22.83萬輛,環比11月增長了5.33%,同比下降了15.98%。在細分市場中,中國品牌MPV銷售了17.9萬輛,環比11月(17.7萬輛)增長了1.12%,市場份額由81.8%下降至78.41%。合資品牌銷售了4.93萬輛,環比11月(3.98萬輛)增長了23.86%,市場份額由18.2%增長至21.59%。

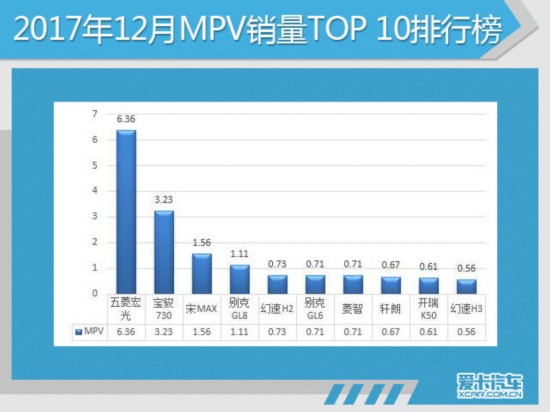

12月,MPV車型銷量前十名的車型分別是五菱宏光、寶駿730、宋MAX、別克GL8、幻速H2、別克GL6、菱智、軒朗、開瑞K50、幻速H3。本月,入圍MPV車型銷量前十名榜單的合資品牌是別克GL8以及別克GL6。

本月入圍MPV車型銷量前十名榜單的合資品牌是別克GL8和別克GL6。12月份,別克GL8銷售了1.11萬輛,占合資商務MPV車型總市場份額的22.52%。2017全年,別克GL8共銷售了14.51萬輛,排名榜單第三名,僅次于五菱宏光、寶駿730。在中國市場,別克GL8是MPV市場的一個標志性符號,離不開上汽通用品牌影響力、定位精準等方面的因素,以及多年以來在中國市場的深耕細作。

據中汽協數據顯示,2017年全年,東風本田杰德累計銷量達4.27萬輛。除此之外,東風本田全新一代艾力紳在年內多次入圍MPV車型銷量前十名榜單。本田在華多年來一直秉承“雙車戰略”,不過在國內MPV市場銷量排行榜上,東風本田艾力紳與廣汽本田奧德賽在銷量上卻有著不小的差距。

●國產低端MPV市場日漸飽和

數據顯示,2017年,中國品牌MPV車型銷售了172.8萬輛,同比下降22.8%。其中,五菱宏光+寶駿730共銷售了80.78萬輛,占中國品牌MPV車型總銷量比重的46.74%。五菱的兩款車型在MPV市場分列冠亞軍,五菱宏光的銷量獨占鰲頭,五菱宏光及五菱宏光S上市后迎合市場,將客貨兼顧的多功能延續至低端市場,2017年全年,五菱宏光銷售了53.70萬輛,同比下降了17.38%,也能看出國內低端MPV市場已經日漸飽和。

本文點評:

12月,除了SUV車型保持銷量增長外,轎車、MPV均呈下降趨勢,轎車與SUV之間的銷量差距也隨之縮減至2.7萬輛,隨著SUV車型銷量的迅猛增長,未來或將取代轎車的主流市場地位。中國品牌方面,中國品牌依然依靠SUV車型實現較大幅度的提升,從目前的現狀來看,大多數中國品牌SUV車型主要聚集在8-14萬元之間,配置方面也高于相同級別、價格的合資品牌,主要還是依靠低價競爭以及性價比的優勢來沖擊合資品牌的市場份額。WEY、領克等高端品牌的推出將與合資品牌在產品以及價格方面展開直接競爭。

營業執照公示信息

營業執照公示信息